日本における富裕層の定義とは?

まず、日本で「富裕層」とされる人々の定義を明確にします。本ブログでは、さんざん使い回された野村総合研究所の定義を参考にさせていただきます。

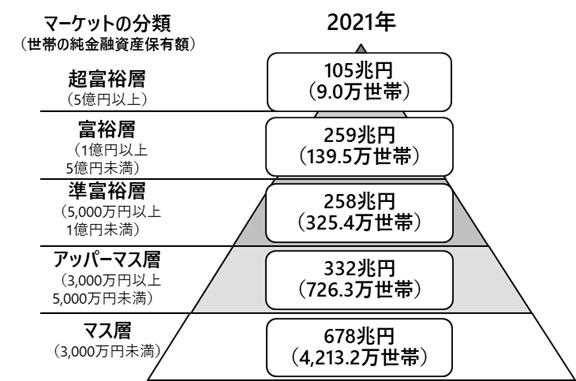

野村総合研究所の定義によると、富裕層とは

預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から不動産購入に伴う借入などの負債を差し引いた「純金融資産保有額」を基に、総世帯を5つの階層に分類し、各々の世帯数と資産保有額を推計しました。結果は、純金融資産保有額が1億円以上5億円未満の「富裕層」、および同5億円以上の「超富裕層」を合わせると148.5万世帯で、内訳は、富裕層が139.5万世帯、超富裕層が9.0万世帯でした。

https://www.nri.com/jp/news/newsrelease/lst/2023/cc/0301_1 より

とあります。すなわち、現金や株式、投資信託、預金残高から住宅ローンなどを差し引き、純金融資産が1億円以上の人々です。

日本における富裕層の割合

日本における富裕層の割合は、総人口の中で少数派ですが、近年その数は増加傾向にあります。以下は、主に金融資産を基準にした富裕層の分類と割合です。

- 富裕層: 純金融資産が1億円以上の層。この富裕層は、2023年の統計によれば、日本には約135万世帯が該当し、全世帯の約2.4%です。

- 超富裕層: 純金融資産が5億円以上の層。こちらは全体の約0.1%と極めて少数ですが、大きな経済的影響力を持っています。

- 準富裕層: 純金融資産が5,000万円以上1億円未満の層。この層は日本全体で約720万世帯、全世帯の13.6%を占めています。

さて、これを多いと感じるか、少ないと感じるかは年齢や現在の資産額によるところが大きいと思いますが、富裕層・超富裕層の世帯数はいずれも、2013年以降、一貫して増加を続けています。

どのようにして富裕層になったのか

それでは、この統計における富裕層は一体どんな人達なのでしょうか。日本の富裕層がどのようにして富裕層になったのかには、さまざまな方法やパターンが存在します。一般的に、富裕層になるための道筋として以下の要因が大きな役割を果たしています。

1. 企業や事業の成功

富裕層の多くは、起業家や自営業者として成功を収めた人々です。彼らは、新しいビジネスモデルや市場のニーズを捉えて成功を収め、そこから富を築いてきました。

a. 起業

- スタートアップやテクノロジー企業: 特にITやテクノロジー分野では、短期間で急成長する企業が多く、ここで成功を収めた起業家が富裕層に多くいます。例えば、ソフトバンクの孫正義氏や楽天の三木谷浩史氏などがその代表例です。

- 伝統産業の革新: 製造業や建設業、流通業といった伝統的な産業分野でも、革新や効率化を図り成功を収めた企業家が富裕層に含まれます。彼らは、従来の事業モデルをアップデートし、国内外で事業を拡大させています。

b. 自営業や専門職

- 不動産業や弁護士、医師など、専門知識や資格を活かして高収入を得る人々も富裕層に多く見られます。特に、大規模な不動産を所有し、そこから安定した収益を得ている事業者が多いです。

2. 株式投資や資産運用の成功

多くの富裕層は、長年にわたる投資や資産運用を通じて資産を増やしてきました。投資にはリスクが伴いますが、成功した投資家たちは適切な戦略とタイミングで大きな利益を得ています。

3. 相続や家族からの財産継承

日本の富裕層の中には、世代を超えて資産を受け継いでいる人も多いです。特に、歴史的な家系や老舗企業を持つ家庭では、代々の資産を受け継ぎ、それをさらに増やしてきた事例が多くあります。

4. 倹約と資産の積み上げ

一部の富裕層は、質素倹約を心掛けながら長年にわたって資産を増やしてきた人々です。派手な生活を避け、賢くお金を使い、計画的に資産を形成することによって富を築いてきたケースです。

サラリーマンが富裕層になるには?

私のような、親からの支援もなく、事業継承もないような平凡なサラリーマンが富裕層になるためには、収入の増加、支出の最適化、資産運用が基本となります。それでは、私達平凡なサラリーマンが富裕層になるにはどのような取り組みが必要なのでしょうか。

1. 収入を増やす

まず、サラリーマンとしての基本的な収入を増やすことが、富裕層への道の第一歩です。

キャリアアップ

- 昇進や転職を通じて、基本給を向上させることは重要です。特に外資系企業や高収入の職種に転職することで、短期間で収入を大幅に増やすことが可能です。

- 専門知識の習得やスキル向上を目指して、資格取得や専門教育を受けることで、キャリアアップの機会が広がります。

副業やフリーランスの活動

- 日本でも副業が認められつつあり、副業やフリーランスとしての活動を始めることが、収入を増やす手段となります。特にIT関連のスキルや翻訳、コンサルティングなど、高スキルを持つ職業が有利です。

- 副業で得た収入を元手に投資を始めることで、資産を増やすサイクルを作ることが可能です。

2. 支出の見直しと貯蓄

富裕層になるためには、収入を増やすだけでなく、支出の管理も不可欠です。支出を減らし、効率的に貯蓄をすることが資産形成の基本となります。

生活費の最適化

- 生活の質を保ちながら、無駄な支出を減らすことが大切です。家賃、食費、娯楽費用など、毎月の支出を見直し、節約可能な部分を削減します。

- 「小さな無駄遣い」も積み重なれば大きな差になるため、意識的に節約することが重要です。

3. 資産運用を始める

貯蓄した資金を元手に、資産運用をすることで、サラリーマンでも富裕層に近づくことができます。長期的な視点で、リスクを分散しながら資産を増やしていくことが鍵です。

投資信託や株式投資

- 投資信託や株式投資は、サラリーマンにとって手軽に始められる投資手段です。リスク分散のために、様々な銘柄に分散して投資することが推奨されます。

- 長期的に投資を続けることで、時間の力を借りて資産を増やす「複利」の効果が得られます。特に、インデックスファンドのような商品は、初心者にも人気です。

不動産投資

- 初期費用が高いものの、不動産投資も富裕層への近道となります。住宅ローンを活用して収益物件を購入し、賃貸収入を得ることで、安定したキャッシュフローを作り出すことが可能です。

- ただし、地域や物件の選定が重要で、リスクをしっかりと理解した上での判断が求められます。

積み立てNISAやiDeCoの活用

- 日本政府が推奨している積み立てNISAやiDeCo(個人型確定拠出年金)を活用することは、税制上の優遇を受けながら投資を進めるための有効な方法です。これにより、老後の資産形成をしながら、現役時代に使える資産も増やしていくことができます。

4. 長期的な視野で資産を積み上げる

富裕層になるには、短期間で大きなリターンを期待するのではなく、長期的な視野で資産を積み上げることが重要です。長期的な計画を立て、コツコツと資産を増やしていくアプローチが成功の鍵となります。

富裕層になれば何ができるのか?

富裕層になれば、単に多額の資産を持つだけでなく、経済的自由や選択肢の広がりが得られます。具体的に富裕層になることで可能になることを、以下にまとめます。

1. 経済的な自由

- 日々の生活費や将来の不安から解放されることが、富裕層になる最大の利点です。

- 仕事に縛られることなく、自分の時間を自由に使える。

2. 教育の選択肢が増える

- 子供に質の高い教育を提供できる。国内外の私立学校、留学、さまざまな経験を通して、子供たちにより多くの選択肢を提供可能。

- 自己啓発や生涯学習にお金を使うことができ、自己成長を追求できる。

富裕層になることは、多くの人にとって魅力的な目標です。経済的自由を手に入れることで、自分や家族により多くの選択肢と自由を提供できる一方で、適切なリスク管理と支出管理も重要です。

平凡なサラリーマンが富裕層になるには、絶え間ない努力が必要

富裕層をサラリーマンが目指すには、やはり絶え間ない努力が必要と言わざるを得ません。しかし、自己の努力と投資により、決して不可能ではない、というのが私の結論です。

この結論に至った過程を、以降の記事で説明していきます。

コメント