【退職まで3,599日】

以前、サラリーマンが富裕層になるには?というテーマで記事を執筆した。

そのときは、富裕層という言葉をどこか遠いものとして見ながら、それでもサラリーマンとしてそこに近づくには何が必要なのかを考えていた。ところが、その約1ヶ月後の2025年2月13日、野村総合研究所が2023年の統計に基づく金融ピラミッドの最新版を発表した。その中で特に目に留まったのが、「いつの間にか富裕層」という言葉だった。

起業したわけでもなく、事業を売却したわけでもなく、特別な投資で一発当てたわけでもない。一般の会社員が、持株会、確定拠出年金、NISA、そして長期の資産運用を続ける中で、気づいたら富裕層に届いていた。この言葉は、かなり自分に近いところにあるように感じた。

私はまだ富裕層ではないが、生活水準を大きく上げすぎず、会社員として資産形成を続けてきた自分にとって、「いつの間にか富裕層」は単なる統計用語ではなかった。この記事では、NRIの最新版データを確認しながら、サラリーマンが富裕層になる道を、改めて自分の現在地から考えてみたい。

野村総合研究所の定義

富裕層とは何か。日本国内で広く参照されているのが、野村総合研究所(NRI)による「世帯の純金融資産額」に基づく分類である。

純金融資産とは、預貯金、株式、債券、投資信託、保険などの金融資産から、住宅ローンなどの負債を差し引いた金額を指す。

NRIの定義では、世帯は以下のように分類される。

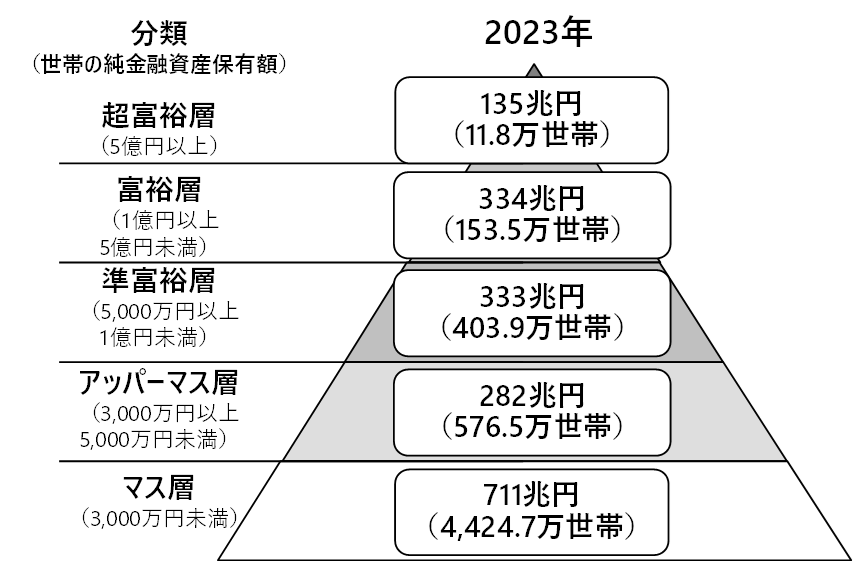

超富裕層:5億円以上

富裕層:1億円以上5億円未満

準富裕層:5,000万円以上1億円未満

アッパーマス層:3,000万円以上5,000万円未満

マス層:3,000万円未満

この分類において、「富裕層」は純金融資産1億円以上の世帯を指す。定義自体は過去の統計から変更されていない。

ただし、2023年の特徴として、コロナ後の株価上昇を背景に、資産5,000万円以上の準富裕層以上が増加している点が挙げられる。

準富裕層以上とマス層の世帯数が増加

超富裕層と富裕層(資産1億円以上)は、2021年には富裕層が139.5万世帯、超富裕層が9.0万世帯で、合計148.5万世帯だった。これが2023年には富裕層153.5万世帯、超富裕層11.8万世帯となり、合計165.3万世帯へと増加している。増加数は16.8万世帯である。

準富裕層は、2021年の約379.9万世帯から、2023年には403.9万世帯へと増加し、約24万世帯の増加となった。

一方で、アッパーマス層は2021年の約606.3万世帯から2023年には576.5万世帯へと減少し、約30万世帯減っている。

マス層は、2021年の約4,213.2万世帯から2023年には4,424.7万世帯へと増加し、約215万世帯の増加となった。

これらを合計すると、富裕層・超富裕層・準富裕層は合わせて40.8万世帯増加している一方で、マス層は215万世帯と大きく増加していることがわかる。

背景にある構造

この変化の背景には、株式市場の上昇と資産価格の上昇がある。資産運用を積極的に行っていた世帯は、その恩恵を受けて上位層へ移行した可能性が高い。

特にアッパーマス層では、投資を行っていた層が富裕層・超富裕層へ移行し、一方で投資に消極的だった層は、インフレの影響を受けて相対的に資産価値を減らし、マス層へ移行したと考えられる。

どのようにして富裕層になったのか

今回の発表で特徴的だったのが、「いつの間にか富裕層」という概念である。

近年の株式相場の上昇を受け、運用資産が急増したために富裕層となった層で、NRIではこれを「いつの間にか富裕層」と定義しました。年齢は40代後半から50代、職業としては主に一般の会社員で、従業員持株会や確定拠出年金、NISA枠の活用を通じて、運用資産が1億円を超えたケースが多く見られます。2022年に実施した「NRI生活者1万人アンケート(金融編)」の調査結果および近年のTOPIXの騰落などから試算すると、準富裕層から富裕層となった「いつの間にか富裕層」は、富裕層以上の世帯のうち1~2割程度を占めていると推察されます。また、アッパーマス層から準富裕層となった人の中にも、「いつの間にか富裕層」は一定数存在するとみられます。

「いつの間にか富裕層」は、給与収入の範囲内でこれまでと変わらない生活スタイルを維持しており、金融資産が増えても金融機関との付き合いはこれまでと変わらないという、マス層に近い特徴があります。https://www.nri.com/jp/news/newsrelease/20250213_1.html より。強調は筆者追記

従来のような起業や事業成功による資産形成ではなく、地道で長期的な資産運用が株高の恩恵を受けて実を結んだケースである。

この部分は、今回の発表の中で一番印象に残った。「富裕層」という言葉には、どこか自分とは別世界の響きがある。高収入、起業、相続、事業売却。不動産や会社経営。そうしたものと結びつけて考えがちである。

しかし、「いつの間にか富裕層」という言葉は、それとは少し違う。給与収入の範囲内で生活し、これまでと大きく変わらない生活スタイルを維持しながら、運用資産が増えていく。これは、派手な成功というより、時間を味方につけた結果に近い。もちろん、それでも富裕層は簡単に到達できる場所ではない。ただ、サラリーマンが富裕層を目指すという話を考えるうえで、この言葉はかなり重要だと思う。

サラリーマンが富裕層になるには?

サラリーマンが富裕層になるには、何が必要なのか。ここで大事なのは、「いつの間にか」という言葉を都合よく解釈しすぎないことだと思う。

何も考えずに生活していたら、自然に富裕層になっていた、という話ではない。富裕層は全世帯の中でも限られた層であり、そこに到達するには、やはり長い時間と継続的な行動が必要になる。ただし、親からの支援もなく、事業継承もない一般的なサラリーマンにとって、やることは意外なほど地味である。本業で収入を得る。生活水準を上げすぎない。余ったお金を運用する。結局は、この3つに戻ってくる。

収入の増加(本業で稼ぐ)

支出の最適化(無駄を削る)

資産運用(リスクを取る)

本業を伸ばし収入を増やす

サラリーマンにとって最も再現性が高いのは、本業での収入増加である。昇進やスキル向上を通じて給与水準を引き上げることが、資産形成の土台となる。ただし、サラリーマンにとって本業を伸ばすことは、単に昇進だけを意味するわけではない。

長く働き続けられること、収入が安定していること、毎月一定額を投資に回せることも、本業がもたらす大きな価値である。一発で大きく稼ぐ力はなくても、安定した収入を長期間にわたって資産形成に変えていけることは、サラリーマンの強みでもある。

生活水準をコントロールする

収入が増えても支出が同時に増えれば意味がない。生活水準を意識的にコントロールし、無駄な支出を抑える必要がある。特に重要なのは固定費である。家賃、通信費、保険といった継続的な支出を見直すことで、貯蓄率を大きく引き上げることができる。

生活水準のコントロールは、言葉にすると簡単だが、実際にはかなり難しい。収入が増えれば、少し良い家、少し良い車、少し便利なサービスを選びたくなる。家族がいれば、教育費や住宅費も避けて通れない。だからこそ、何でも削るというより、固定費を大きくしすぎないことが重要になる。資産形成は、投資商品を選ぶ前に、投資を続けられる家計になっているかどうかでかなり決まる。

リスクを取って投資する

私自身の考えでは、資産形成を加速させるうえで、預貯金だけでなく、株式や投資信託などの成長資産をどう扱うかは重要な論点になる。ただし、成長資産には価格変動リスクがあり、誰にとっても最適とは限らない。この記事では、あくまでサラリーマンである私が富裕層を目指すうえで重視している考え方を整理している。

投資で重要なのは、大きく当てることだけではない。むしろ、サラリーマンの資産形成では、退場しないことのほうが大事だと思う。相場が良いときだけ強気になり、下がったときにすべてやめてしまえば、長期で資産を増やすことは難しい。

「いつの間にか富裕層」という言葉の裏側には、長く市場に居続けた時間がある。それは派手な投資術ではないが、サラリーマンが富裕層を目指すうえでは、かなり現実的な道だと思う。

複数の収入源について考える

給与以外の収入源を持つことは、資産形成のスピードを上げるうえで有効だと思う。ただし、誰もが副業や不動産収入をうまく作れるわけではない。複数のキャッシュフローを持つことは理想ではあるが、それ自体が目的化すると、かえって無理が出ることもある。

サラリーマンにとってまず現実的なのは、本業の収入を土台にして、生活水準を大きく上げすぎず、余ったお金を長期で運用することだと思う。複数の収入源は、その土台ができた後に考えるものでもよい。

まとめ

NRIの最新版データを見て改めて感じたのは、富裕層への道が、必ずしも起業や相続だけに限られないということだった。もちろん、サラリーマンが富裕層になるのは簡単ではない。富裕層は全世帯の中でも限られた層であり、普通に働いて、普通に使っているだけで自然に届く場所ではない。

それでも、「いつの間にか富裕層」という言葉には、サラリーマンの資産形成にとって大事な視点が含まれている。本業で収入を得る。生活水準を上げすぎない。余ったお金を長期で運用する。相場が良いときも悪いときも、簡単には市場から降りない。

書いてみると、驚くほど地味であるが、サラリーマンが富裕層を目指す道は、たぶんその地味さの中にしかない。富裕層という言葉は、いまだに遠い。けれど、まったく別世界の言葉とも言い切れない。

「いつの間にか富裕層」。その言葉を少しだけ現実の側に引き寄せながら、これからも地味な資産形成を続けていきたい。

※本記事は筆者個人の経験や考え方をまとめたものであり、特定の金融商品や投資方法の購入・売却を推奨するものではありません。投資には元本割れを含むリスクがあります。実際の投資判断は、ご自身の責任において行ってください。

関連記事