【退職まで3,648日】

富裕層という言葉は、どこか自分とは関係のない言葉のように聞こえる。私は、起業したわけでもなく、親から大きな資産を受け継いだわけでもなく、ただのサラリーマンとして給与をもらい、その中から少しずつ貯蓄と投資を続けてきた。それでも、時間が経つにつれて、富裕層という言葉との距離感は少しずつ変わってきた。この記事では、まず一般的な富裕層の定義を確認したうえで、平凡なサラリーマンが富裕層を目指すとはどういうことなのかを、自分自身の資産形成と退職目標に引き寄せて考えてみたい。

日本における富裕層の定義とは?

まず、日本で「富裕層」とされる人々の定義を明確にしたい。本ブログでは、さんざん使い回された野村総合研究所の定義を参考にすることとした。

野村総合研究所の定義によると、富裕層とは

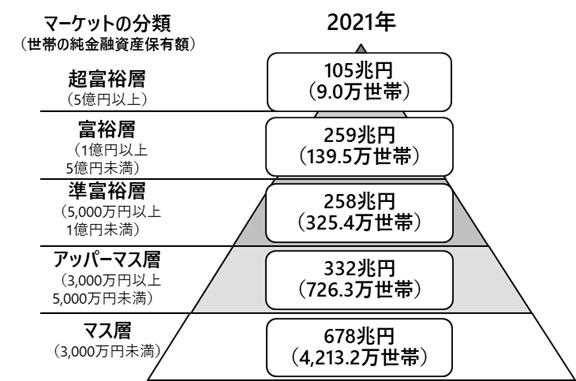

預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から不動産購入に伴う借入などの負債を差し引いた「純金融資産保有額」を基に、総世帯を5つの階層に分類し、各々の世帯数と資産保有額を推計しました。結果は、純金融資産保有額が1億円以上5億円未満の「富裕層」、および同5億円以上の「超富裕層」を合わせると148.5万世帯で、内訳は、富裕層が139.5万世帯、超富裕層が9.0万世帯でした。

https://www.nri.com/jp/news/newsrelease/lst/2023/cc/0301_1 より

とある。すなわち、現金や株式、投資信託、預金残高から住宅ローンなどを差し引き、純金融資産が1億円以上の人々のこと。

日本における富裕層の割合

日本における富裕層の割合は、総人口の中で少数派だが、近年その数は増加傾向にある。以下は、主に金融資産を基準にした富裕層の分類と割合。

- 富裕層: 純金融資産が1億円以上の層。この富裕層は、2023年の統計によれば、日本には約135万世帯が該当し、全世帯の約2.4%。

- 超富裕層: 純金融資産が5億円以上の層。こちらは全体の約0.1%と極めて少数だが、大きな経済的影響力を持っている。

- 準富裕層: 純金融資産が5,000万円以上1億円未満の層。この層は日本全体で約720万世帯、全世帯の13.6%を占めている。

さて、これを多いと感じるか、少ないと感じるかは年齢や現在の資産額によるところが大きいと思うが、富裕層・超富裕層の世帯数はいずれも、2013年以降、一貫して増加を続けている。全世帯のうち数%しかいない、と聞くと、やはり富裕層は遠い存在のように感じる。一方で、準富裕層まで含めて考えると、まったく別世界の話とも言い切れない。少なくとも、長く働き、長く積み立て、生活水準を必要以上に上げすぎなければ、サラリーマンでも少しずつ近づくことはできる。もちろん、それは一発逆転の話ではない。むしろ、華やかさのない積み上げの話である。

富裕層はどのようにして富裕層になったのか

それでは、この統計における富裕層とは一体どのような人たちなのか。富裕層と聞いて最初に思い浮かぶのは、起業家、地主、医師、経営者、相続で大きな資産を受け継いだ人たちである。少なくとも、普通に会社に通い、給与明細を見ながら家計を回しているサラリーマンの姿ではない。

ただ、富裕層になる道がそれだけに限られるわけではない。派手さはないが、長く働き、支出を抑え、投資を続けることで資産を積み上げていく道もある。以下では、まず一般的な富裕層への道筋を整理してみる。

1. 企業や事業の成功

富裕層の多くは、起業家や自営業者として成功を収めた人々である。彼らは、新しいビジネスモデルや市場のニーズを捉えて成功を収め、そこから富を築いてきた。

a. 起業

スタートアップやテクノロジー企業は、特にITやテクノロジー分野において短期間で急成長するケースが多く、ここで成功した起業家が富裕層に多い。ソフトバンクの孫正義氏や楽天の三木谷浩史氏はその代表例である。

また、製造業や建設業、流通業といった伝統産業においても、革新や効率化を図ることで成功を収めた企業家が富裕層に含まれる。従来の事業モデルをアップデートし、国内外で事業を拡大してきた結果である。

b. 自営業や専門職

不動産業や弁護士、医師など、専門知識や資格を活かして高収入を得る人々も富裕層に多く見られる。特に、大規模な不動産を所有し、そこから安定した収益を得ているケースが多い。

2. 株式投資や資産運用の成功

多くの富裕層は、長年にわたる投資や資産運用を通じて資産を増やしてきた。投資にはリスクが伴うが、成功した投資家は適切な戦略とタイミングによって大きな利益を得ている。

3. 相続や家族からの財産継承

日本の富裕層の中には、世代を超えて資産を受け継いでいる人も多い。特に、歴史のある家系や老舗企業を持つ家庭では、代々の資産を引き継ぎ、それをさらに増やしてきた事例が多い。

4. 倹約と資産の積み上げ

一部の富裕層は、質素倹約を心掛けながら長年にわたって資産を積み上げてきた人々である。派手な生活を避け、賢くお金を使い、計画的に資産を形成してきた結果である。

サラリーマンが富裕層になるには?

では、親からの支援もなく、事業継承もなく、特別な才能で一気に稼げるわけでもない平凡なサラリーマンが富裕層になるには、何が必要なのか。身も蓋もないが、結局は、収入を増やす、支出を抑える、余ったお金を運用する、という地味な話になる。

ただ、この地味な話を20年、30年単位で続けられるかどうかで、結果はかなり変わる。私自身も、何か大きな成功をしたというより、気がつけばインデックス投資を長く続けていた、という感覚に近い。

1. 収入を増やす

サラリーマンとしての基本的な収入を増やすことが、富裕層への第一歩である。ただし、自分の場合、収入を増やすために極端な転職や副業に振り切ったわけではない。会社員として働き続ける中で、収入が少しずつ増え、その増えた分を生活水準の上昇にすべて使わなかったことが大きかった。派手な成功はないが、収入が増えたときに支出も同じだけ増やさない、ということは資産形成においてかなり重要だったと思う。

キャリアアップ

昇進や転職によって基本給を引き上げることは重要である。特に外資系企業や高収入職種への転職は、短期間で収入を大きく伸ばす手段となる。また、専門知識の習得やスキル向上を通じて市場価値を高めることで、キャリアの選択肢が広がる。

副業やフリーランス

副業が一般化しつつある現在、副業やフリーランスとして活動することは収入を増やす有効な手段である。特にITスキルや翻訳、コンサルティングなどは高収入につながりやすい。副業で得た収入を投資に回すことで、資産を増やすサイクルを構築できる。

2. 支出の見直しと貯蓄

サラリーマンの資産形成において、支出を抑えることは、収入を増やすこと以上に再現性が高い。もちろん、何でも我慢すればよいという話ではない。家族がいれば教育費もかかるし、住宅も必要になる。ただ、住宅費、車、保険、日々の固定費を大きくしすぎないことは、後から効いてくる。資産形成は、投資商品を選ぶ前に、まず家計が投資を続けられる形になっているかどうかでかなり決まる。

生活費の最適化

生活の質を維持しながら無駄な支出を削減することが重要である。家賃、食費、娯楽費などを見直し、削減可能な部分を最適化する。小さな無駄遣いも積み重なれば大きな差となるため、継続的な意識が求められる。

3. 資産運用を始める

私自身は、2009年に少額から個別株投資を始めた。最初から大きな確信があったわけではない。むしろ、よく分からないなりに始めて、途中で迷いながら、それでも市場から完全には降りずに続けてきた、というのが実感に近い。その後、インデックス投資を主とした投資に切り替えている。振り返ると、個別株で大きく当てたことよりも、長く市場に居続けたことのほうが資産形成には効いていた。

投資信託や株式投資

投資信託や株式投資は比較的始めやすい手段である。分散投資によってリスクを抑えつつ、長期的に資産を成長させる。複利の効果を活かすためには、継続的な投資が鍵となる。インデックスファンドはその代表的な手法である。

不動産投資

初期費用は高いが、不動産投資も有力な選択肢である。ローンを活用して収益物件を取得し、賃貸収入によって安定したキャッシュフローを生み出すことができる。ただし、地域や物件選定の見極めが重要であり、リスク理解が前提となる。

積み立てNISAやiDeCo

積み立てNISAやiDeCoは、税制優遇を活用しながら資産形成を進める有効な手段である。老後資金を準備しつつ、長期的に資産を増やすことができる。

4. 長期的な視野で資産を積み上げる

富裕層になるためには、短期的な利益を狙うのではなく、長期的な視野で資産を積み上げることが不可欠である。計画を立て、継続的に実行することが成功の鍵となる。

富裕層になれば何ができるのか

富裕層になることで、単に資産を持つだけでなく、経済的自由と選択肢の拡大が得られる。

1. 経済的自由

生活費や将来への不安から解放されることが最大の利点である。仕事に縛られず、自分の時間を自由に使うことができる。

2. 教育の選択肢の拡大

子どもに質の高い教育を提供できるようになる。国内外の私立学校や留学など、多様な選択肢を持つことが可能となる。また、自身の学びや自己投資にも資金を充てることができ、継続的な成長が可能となる。富裕層になることは、多くの人にとって魅力的な目標である。経済的自由を得ることで、自分や家族により多くの選択肢を提供できる。一方で、適切なリスク管理と支出管理が不可欠である。

平凡なサラリーマンが富裕層を目指す理由

私にとって富裕層を目指すことは、贅沢な生活をしたいという意味ではない。高級車や豪邸が目的ではなく、会社員としての働き方に依存しすぎない状態を作りたいという感覚に近い。

私自身は、現時点で準富裕層には到達しているが、富裕層とされる純金融資産1億円にはまだ距離がある。

ただ、以前と違うのは、1億円という数字がまったく非現実的なものではなくなってきたことだ。2009年に少額からインデックス投資を始めた頃は、富裕層という言葉は自分とは無縁に見えていた。

今は、毎月の積立、退職金、運用利回り、住宅ローン、教育費を一つずつ現実的に見積もれば、届かない目標ではないと感じている。

富裕層を目指すというより、2034年末の退職目標に向けて、働き方の自由度を少しずつ高めていく。その途中にある数字が、私にとっての1億円である。

そう考えると、私にとって富裕層という言葉は、見栄のための肩書きではない。会社を辞めるためだけの数字でもないし、誰かに自慢するための数字でもない。むしろ、将来の自分が、仕事との距離を少し自由に選べるようになるための目安である。富裕層になりたい、というより、会社員としての人生を最後まで会社に預けきらないために、1億円という数字を見ているのかもしれない。

※本記事は2021年統計ベースで執筆しています。2023年統計を反映したバージョンはこちら。

※本記事は筆者個人の経験や考え方をまとめたものであり、特定の金融商品や投資方法の購入・売却を推奨するものではありません。投資には元本割れを含むリスクがあります。実際の投資判断は、ご自身の責任において行ってください。