【退職まで3,103日】

このブログは、サラリーマンが富裕層と早期退職を目指すブログである(退職日の設定記事はこちら)。毎月の資産推移を元に、目標にどれくらい近づいているかを確認する。

純金融資産額の定義

この記事で使う資産の定義を整理しておく。この記事で述べる純金融資産額は、野村総合研究所の定義に準ずる。

預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計から負債を差し引いた「純金融資産保有額」

https://www.nri.com/jp/news/newsrelease/20250213_1.html

すなわち、

純金融資産額:世帯が保有している日本円、米ドル、国内株式、外国株式、国内債券、外国債券、年金、コモディティの総額から、負債(住宅ローンやカード残高)を引いたもので、集計当日の円換算時価総額で表すことにする。不動産、自動車、事業用資産の時価を含めない。

金融資産額:現金、預貯金、株式、投資信託、生命保険など、流動性が高く金銭的価値を持つ資産の合計額で、純金融資産のうち、負債を考えない額も算出する。こちらは、金融資産の構成把握、および想定利回りの検討に便利なので、純金融資産額の算出に併せて算出している。

このブログは純金融資産額で富裕層(1億円)を目指すものである。富裕層の定義については、こちらの記事を参照。

純金融資産額と先月からの変化額

純金融資産は、88,900,692円となった。先月比で1,751,138円の増加。内訳は

| クラス | 金額 | 先月からの増減 |

|---|---|---|

| 日本円 | 13,790,041円 | +450,640円 |

| 米ドル | 1,312,240円 | +275,949円 |

| 国内株式 | 9,064,467円 | -41,584円 |

| 国内債券 | 109,853円 | -26円 |

| 外国株式 | 56,378,964円 | +1,036,398円 |

| 外国債券 | 9,542,070円 | +83,353円 |

| 年金(iDeCo) | 4,687,435円 | +77,199円 |

| コモディティ | 1,610,200円 | -168,905円 |

| 負債 | -7,594,579円 | +37,913円 |

| 純金融資産 | 88,900,692円 | +1,751,138円 |

増減の要因

まずボーナスが入ったのだが、その大部分をドルに変換して、アメリカの証券会社で全世界株ETF(VT)を買い増している。6月中の米国株および全世界株は、月半ばAI・ハイテク株を中心に売られたものの、最終的にはトントン、といった感じだと思っていた(5月の伸びが強烈過ぎたので、相対的にあまり増えてないな、と思いつつも、今月もありがたいことに増加)。為替も、1ドル=162.62円@6/30で、円が安くなっていることも影響している。

一方、コモディティについては、金ETFを中心に保有しているが、金の下落によるマイナス寄与が大きかった。

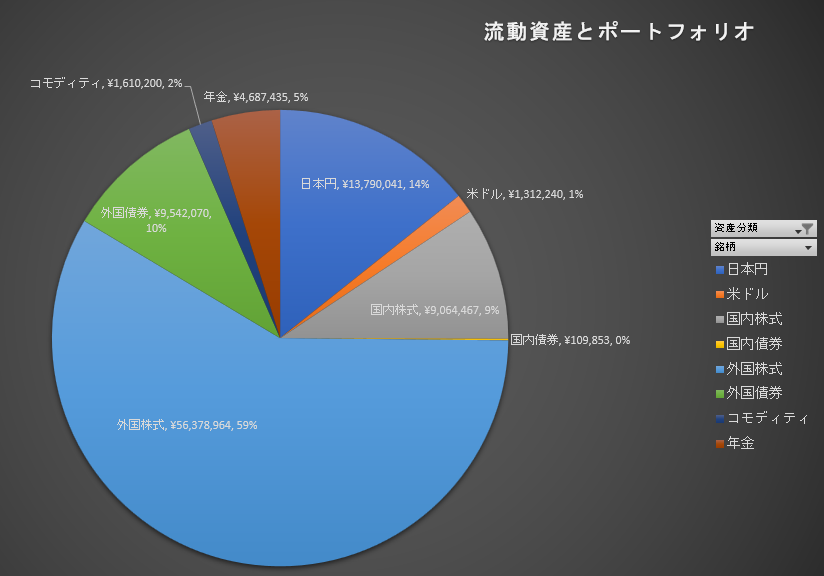

金融資産ベースのポートフォリオ

負債を抜いた金融資産ベースでポートフォリオは以下。

今後どうするか

淡々と給与から全世界株式をJust Keep Buyingは変わらない。しかし、先月までは、海外市場でAGG,VOO,VTを均等に買っていたが、今月から、AGG買付を停止する方針に変更した。理由は、AGGの配当が毎月2万円を超えるようになったので、目標達成としたため追加購入せずに保持する、また、VOOは単価高くてVTの方が買いやすかった、という単純な理由による。気まぐれにVOOを買うかも。いずれにしても、基本はVTで、気まぐれに1~2株くらいVOOを買う。いずれにしても、Just Keep Buying!

サラリーマンが富裕層になるまであと

100,000,000円 − 88,900,692円 = 11,099,308円

※本記事は筆者個人の経験や考え方をまとめたものであり、特定の金融商品や投資方法の購入・売却を推奨するものではありません。投資には元本割れを含むリスクがあります。実際の投資判断は、ご自身の責任において行ってください。