【退職まで3,100日】

現在、投資信託全盛の時代である。手数料が少ない投資信託が、非課税で長期保有できるようになった。投資初心者にはオルカン、もしくはS&P500というアドバイスが溢れている。

私が投資を始めた2006年は、まだインターネット証券会社の黎明期だったと記憶している。40歳以上の長期投資家の中には、私と同じようにE*TRADE(イー・トレード)証券というネット証券会社(現在のSBI証券)で投資を始めた投資家も多くいらっしゃるだろう。

この記事では、私が2026/07/01現在の純金融資産8,800万円を築き、準富裕層となるための「基礎」となった思い入れのある投資信託と、当時投資信託を始めるためのハードルや現在の非課税制度についても触れて、今現在の最適解が何かについても考察してみようと思う。

投資を始めたばかりの方が自分の投資対象と方針を確認してモチベーションと握力を高めるために、投資のベテランの方には、昔の投資信託を懐かしみつつ、楽しんでいただければ幸いである。

投資信託を買おうと思ったきっかけ

投資を始めたばかりの2006年。インターネット上では、YouTubeやSNSの様子は今の状況とは全く異なり、主な投資情報の取得源はもっぱら「本屋で売ってる本」だった。その株式投資の当時「最新」情報に、投資信託の仕組みとおすすめが書いてあったと記憶している。

個別株に数十万の資金をつっこみ、多くの初心者同様、成功と失敗を繰り返して、投資信託にたどり着いた。個別株を選ぶより、投資信託の方が初心者には向いている。少額から買える。分散もできる。専門家が運用してくれる。そう考えると、投資信託はとても合理的な商品に見えた。

2007年から2008年ごろ、投資信託の商品はたくさんあった。でも、今の感覚で「これは長く持てる」と思えるものは、それほど多くなかった。

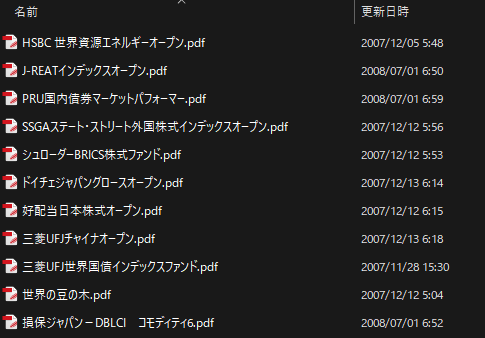

2007年ごろに見ていた投資信託(実際には購入していない)

当時、購入を考えていた投資信託の一覧。現在、PCにある当時の資料を見ると、時代の空気がそのまま出ている。これ、私のPCフォルダの奥底から引っ張り出してきたファイルだ。購入を検討したものの、あまりよく分からなくて手を付けなかったものだ。

並べてみると、なかなか香ばしい商品名が並んでいる。当時の投資信託も、今日と変わらず「流行りのテーマ」を追いかけている感じが強いな。

中国。BRICs。資源。エネルギー。高配当。毎月分配。中小型成長株。リーマンショック前の世界では、こういう言葉に説得力があった。新興国は伸びる。中国は伸びる。資源は足りなくなる。高配当なら毎月お金が入る。もちろん、当時の私もそれを完全に冷めた目で見ていたわけではない。むしろ、かなり魅力的に見えた。

では、これらの投資信託がどうなったか、を見てみよう。下記は、パンフレットの日付時点の価格と2026/07/05現在の価格をChatGPTにより比較させたものだ。

| 商品名 | 信託報酬 | 当時1万円投資していたら | 今見ると? |

|---|---|---|---|

| ステート・ストリート外国株式インデックス・オープン(先進国株式) | 0.9975% | 約67,565円 | 投資対象はまとも。ただし信託報酬は今なら高い。 当時としては有力候補になり得た |

| HSBC 世界資源エネルギーオープン(資源・エネルギーテーマ型) | 1.995% | 約23,805円 | テーマ型かつ高コスト。 増えてはいるが、長期投資の中心に置くにはかなり癖が強い |

| 三菱UFJ チャイナオープン(中国株) | 1.596% | 約60,485円 | 結果は悪くないが、単一国テーマで高コスト。 持ち続けるには強い信念が必要 |

| 三井住友・グローバル好配当株式オープン「世界の豆の木」(世界高配当) | 1.365% | 約66,449円 | 結果だけ見ると強い。ただし毎月分配・高コスト。 再投資して初めて見え方が変わる |

| 好配当日本株式オープン「好配当ニッポン」(日本高配当株) | 1.155% | 約62,166円 | 国内高配当としては分かりやすい。 ただし今ならもっと低コストの選択肢がある |

| シュローダーBRICs株式ファンド(新興国株) | 1.974% | 約8,604円+分配金分 (現在はBICs) | 当時の流行テーマそのもの。 高コストで、しかも投資対象の前提が後年変わった |

| 三菱UFJ 世界国債インデックスファンド(先進国債券) | 0.7875% | 約17,020円 | 債券としては穏当。 申込手数料なし・留保なしは良いが、毎月分配型なのが時代を感じる |

| STAM J-REIT インデックス・オープン(J-REIT) | 0.672% | 約21,987円 (現在はSMT J-REIT) | 当時としてはかなりまとも。 低コスト寄りで、指数連動も明確 |

| ドイチェ・ジャパン・グロース・オープン「咸臨丸」(日本中小型成長株) | 1.89% | 約44,334円+分配金分 | 成長株アクティブとしては結果も出ているが高コスト。 誰でも持ち続けられる商品ではない |

| PRU 国内債券マーケット・パフォーマー(国内債券) | 0.525% | 約12,489円 (繰上償還済み) | 守り資産としては分かりやすい。 ただし申込手数料ありで、低リターン資産には重い |

| 損保ジャパン-DBLCI コモディティ6(コモディティ) | 1.1025%+指数管理コスト1.0% | 約2,295円 (償還済み) | かなり厳しい。 実質コストが重く、商品ブームに乗る難しさが出ている |

よく巷で言われているような、高コストの商品がすべて悪い結果だったわけではない。中国株、高配当株、世界株、国内高配当株の中には、結果として1万円が6万円前後になっているものもある。ただし、それは「高コストでも問題ない」という意味ではない。信託報酬が年1.5%から2%近い商品を、途中の下落やテーマの変化を受け入れながら、20年近く持ち続けるのは簡単ではない。今なら、もっと低コストで、もっと広く分散されたインデックスファンドを買える。だから当時の投信を見返して感じるのは、「昔の商品は全部ダメだった」という単純な話ではなく、「まともな投信を見つけるために、かなり余計な判断をしなければならなかった」ということだ。

ただ、今のように「低コストで広く分散された商品を選べばよい」と簡単に言える商品群でも、環境でもなかった。

2009年から2011年ごろにいくつか投資信託を買ってみた

取引履歴を見返すと、2009年から2011年ごろにかけて、いくつかの投資信託を実際に買っていた。

好配当日本株式オープン。

PRU国内債券マーケット・パフォーマー。

PRU海外債券マーケット・パフォーマー。

ステート・ストリート外国株式インデックス・オープン。

eMAXIS新興国株式インデックス。

当時の感覚では、信託報酬も十分安く見えたし、それなりに分散投資を意識した買い方だった。この時期の投資は、今の資産形成に直接大きく効いたというより、投資信託という商品に触れて、自分なりの判断軸を作るための経験だった気がする。

その後、私は投資信託を積極的に買い続けたわけではない。途中で、中古住宅のローン返済に意識が向いた。

その時期の自分にとっては、それが一番現実的な資産形成だった。投資だけが資産形成ではない。

ローンを減らすことも、支出を抑えることも、家計の自由度を上げることも、同じくらい大事だった。

中古住宅のローンを返済したあと、新しい住宅を購入するために、金融資産はいったん売却し、少額ではあったが、個別株の取引へと移行した(投資信託を持っておけばもっと早く資産形成が進んだのだが、典型的な後の祭りである)。だから、私の投資歴は、きれいな右肩上がりの積立グラフではなく、一度停滞している。

2019年から、ニッセイ外国株式インデックスファンドへ

現在につながる形で、低コストインデックス投資へ本格的に戻っていったのは、つみたてNISAが始まってしばらく経った2019年からだった。中心になったのが、ニッセイ外国株式インデックスファンドだった。このファンドは、日本を除く先進国株式に広く投資する低コストで、仕組みも分かりやすい投資信託だ。当時のつみたてNISA(当時は毎月33,333円購入)と合わせて、特定口座でもこの投資信託に全力投資していくことになる。

その後、手数料の安さと、日本が漏れていることが気になり、eMAXIS Slim 全世界株式(オール・カントリー)に乗り換えることになる。

2023年、海外移住で口座を整理することになった

その後、2023年にアメリカに住むため、日本の住民票を抜いた。ここで、日本の証券口座の扱いが問題になり、一度手仕舞いが必要になった。別の証券会社に移管することになる。

日本に住んでいれば、NISAで低コストインデックスファンドを買い続けるという選択肢がある一方で、海外移住をすると、急にその前提が変わる。新規買付ができない。口座維持に制約が出る。この話は別の記事で詳しく書こうと思う。

私にとっての「まともな投信」の定義

ありがたいことに、全世界への投資信託が、私の資産を飛躍させてくれた。

私の投資方針は、『私達を取り巻くいろんな問題は、困難で複雑。だけど、なんやかんやあっても長期的には「明日は今日よりいい明日になる!」って全世界中の人が知恵出して、努力して、解決策を考えて、希望を持ち、実現する、ということに賭ける』だ。

その観点から、まともな投信を考えてみる。信託報酬・手数料が低コストであること。世界に広く分散されていること。仕組みが単純であること。長く持てること。売り文句よりも、投資対象や指数が前面に出ていること。そして、10年後も同じ理由で持ち続けられることだと思う。

何より、自分の投資ポリシーにあっているものであれば、バイ・アンド・ホールドできる。

まとめ

昔の投資信託パンフレットを見返す意味は、「昔の商品はひどかった」と笑うことではない。実際、高コストの商品でも、長く持っていれば増えたものはある。テーマ型の商品でも、結果だけ見れば悪くないものもある。

でも、投資信託は、買う瞬間よりも、持ち続ける時間の方がずっと長い。だから、買う瞬間に魅力的に見える商品より、持っていることを忘れられるくらい普通の商品が、結果的には強いことがある。

私にとっての「まともな投信」とは、未来を当てる商品ではない。未来を当てられない自分でも、市場に居続けられる商品だ。昔の自分が欲しかったのは、たぶん、未来を当てる商品ではなく、未来を当てられなくても、市場に居続けられる商品だったのだと思う。