【退職まで3,134日】

このブログは、サラリーマンが富裕層と早期退職を目指すブログである(退職日の設定記事はこちら)。毎月の資産推移を元に、目標にどれくらい近づいているかを確認する。

純金融資産額の定義

この記事で使う資産の定義を整理しておく。この記事で述べる純金融資産額は、野村総合研究所の定義に準ずる。

預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計から負債を差し引いた「純金融資産保有額」

https://www.nri.com/jp/news/newsrelease/20250213_1.html

すなわち、

純金融資産額:世帯が保有している日本円、米ドル、国内株式、外国株式、国内債券、外国債券、年金、コモディティの総額から、負債(住宅ローンやカード残高)を引いたもので、集計当日の円換算時価総額で表すことにする。不動産、自動車、事業用資産の時価を含めない。

金融資産額:現金、預貯金、株式、投資信託、生命保険など、流動性が高く金銭的価値を持つ資産の合計額で、純金融資産のうち、負債を考えない額も算出する。こちらは、金融資産の構成把握、および想定利回りの検討に便利なので、純金融資産額の算出に併せて算出している。

このブログは純金融資産額で富裕層(1億円)を目指すものである。富裕層の定義については、こちらの記事を参照。

純金融資産額

純金融資産は、87,099,435円となった。

| クラス | 金額 |

|---|---|

| 日本円 | 13,289,401円 |

| 米ドル | 1,036,291円 |

| 国内株式 | 9,106,051円 |

| 国内債券 | 109,879円 |

| 外国株式 | 55,342,566円 |

| 外国債券 | 9,458,517円 |

| コモディティ | 1,779,105円 |

| 年金 | 4,610,236円 |

| 負債 | -7,632,492円 |

| 純金融資産 | 87,149,554円 |

先月からの変化額

今月の純金融資産は、先月比で5,101,052円の増加。内訳は

| 項目 | 増減 |

|---|---|

| 日本円 | +351,808円 |

| 米ドル | +401,846円 |

| 国内株式 | +671,063円 |

| 外国株式 | +3,311,999円 |

| 国内債券 | -760円 |

| 外国債券 | +176,652円 |

| 年金 | +227,263円 |

| コモディティ | -26,560円 |

| 負債(住宅ローン) | +37,861円 |

| 合計 | +5,151,171円 |

増減の要因

貢献したのは日本株。ポートフォリオの割合は外国株式に比べて低いものの(下ポートフォリオ参照)、伸び率が大きかった。さらに、戦争終結期待から、外国株式も大幅なプラスとなった。

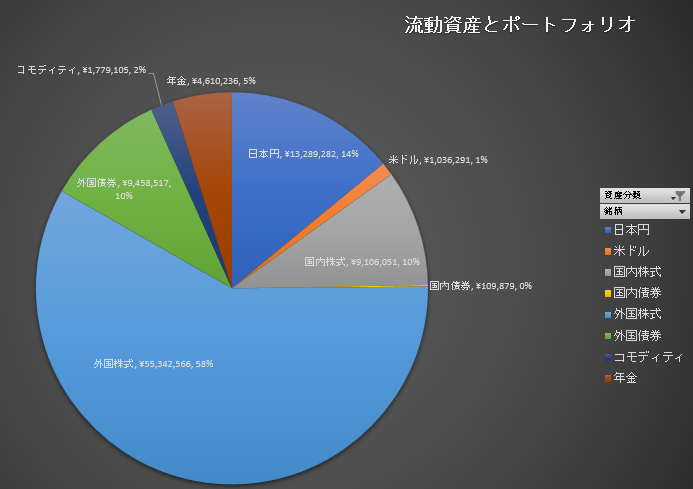

金融資産ベースのポートフォリオ

住宅ローン負債7,632,492円を引く前の流動資産は、94,731,927円となっている。

今後どうするか

淡々と給与から全世界株式をJust Keep Buyingは変わらない。

住宅ローンはあと760万円程。外国債券を売り払えば完済できるが、債券のほとんどがAGG(iShares Core US Aggregate Bond ETF)なので、毎月の分配額が3万円弱ある。毎月の住宅ローン返済額を0にして気持ちを楽にしたい誘惑にかられるが、冷静に考えれば安定した分配を得る方が良いのは明らかだが、精神的には楽かもしれない。

サラリーマンが富裕層になるまであと

100,000,000円 − 87,099,435円 = 12,900,565円

※本記事は筆者個人の経験や考え方をまとめたものであり、特定の金融商品や投資方法の購入・売却を推奨するものではありません。投資には元本割れを含むリスクがあります。実際の投資判断は、ご自身の責任において行ってください。