【退職まで3,160日】

このブログは、サラリーマンが富裕層と早期退職を目指すブログである(退職日の設定記事はこちら)。毎月の資産推移を元に、目標にどれくらい近づいているかを確認する。

純金融資産額の定義

この記事で使う資産の定義を整理しておく。この記事で述べる純金融資産額は、野村総合研究所の定義に準ずる。

預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計から負債を差し引いた「純金融資産保有額」

https://www.nri.com/jp/news/newsrelease/20250213_1.html

すなわち、

純金融資産額:世帯が保有している日本円、米ドル、国内株式、外国株式、国内債券、外国債券、年金、コモディティの総額から、負債(住宅ローンやカード残高)を引いたもので、集計当日の円換算時価総額で表すことにする。不動産、自動車、事業用資産の時価を含めない。

金融資産額:現金、預貯金、株式、投資信託、生命保険など、流動性が高く金銭的価値を持つ資産の合計額で、純金融資産のうち、負債を考えない額も算出する。こちらは、金融資産の構成把握、および想定利回りの検討に便利なので、純金融資産額の算出に併せて算出している。

このブログは純金融資産額で富裕層(1億円)を目指すものである。富裕層の定義については、こちらの記事を参照。

2026年5月1日時点の純金融資産額

2026年5月1日時点の2026年5月時点の純金融資産は、81,998,383円となった。

| クラス | 金額 |

|---|---|

| 日本円 | 12,987,593円 |

| 米ドル | 634,445円 |

| 国内株式 | 8,434,989円 |

| 国内債券 | 110,638円 |

| 外国株式 | 52,030,568円 |

| 外国債券 | 9,281,866円 |

| コモディティ | 1,805,665円 |

| 年金 | 4,382,973円 |

| 負債 | -7,670,353円 |

| 純金融資産 | 81,998,383円 |

先月からの変化額と要因

今月の純金融資産は、先月比で6,704,300円の増加。内訳は

| 項目 | 増減 |

|---|---|

| 日本円 | +204,148円 |

| 米ドル | -232,506円 |

| 国内株式 | +179,549円 |

| 外国株式 | +5,539,975円 |

| 国内債券 | -554円 |

| 外国債券 | +143,041円 |

| 年金 | +382,179円 |

| コモディティ | -48,555円 |

| 負債(住宅ローン) | +537,023円 |

| 合計 | +6,704,300円 |

最も大きい要因は、外国株式である。先月は、子供の春休みを利用して1週間の家族旅行に出かけたため、60万程度の出費があり、また、戦争による株価下落でトータルで-500万程落ち込んだものの、今月に入って停戦が報道されると、一気に持ち直し、結局外国株式は、前月比で5,539,975円増加。現在のポートフォリオでは、外国株式の比率が高いため、総資産も純金融資産も、海外株式市場と為替の影響を受けやすい。

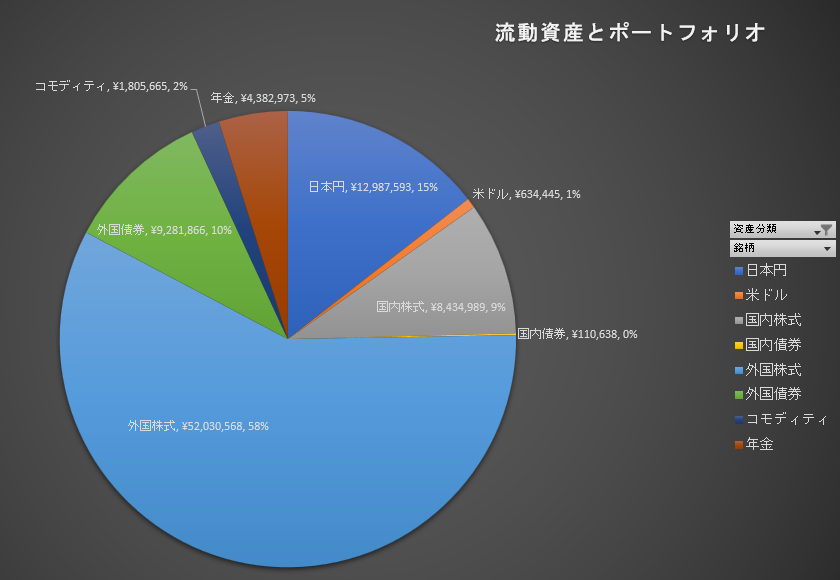

金融資産ベースのポートフォリオ

負債を抜いた金融資産ベースでポートフォリオは以下。

全体としては、外国株式を中心に置き、日本円、外国債券、国内株式、年金を組み合わせた構成である。守りに大きく寄せた構成ではない。一定の現金を持ちながら、リスク資産で増加を取りにいく構成である。

今後どうするか

値動きは気にせず、淡々と給与から全世界株式をJust Keep Buyingである。

資産拡大フェーズであり、サラリーが期待できるため、方針は変えない。外国株式を中心にしながら、日本円、外国債券、国内株式、年金、コモディティを保有する。短期的な値動きに合わせて売買するより、現在の配分を確認しながら継続する。

日本円は約1,300万円ある。生活費や突発的な支出への備えとしては、一定の水準を確保しているが、中学生と小学生の子供がいるため、まぁ生活防衛資金としては妥当と考えている。

サラリーマンが富裕層になるまで

富裕層の基準を純金融資産1億円以上とすると、100,000,000円 − 81,998,383円 = 18,001,617円

残り18,001,617円。

なんか先が見えてきた気がする。

※本記事は筆者個人の経験や考え方をまとめたものであり、特定の金融商品や投資方法の購入・売却を推奨するものではありません。投資には元本割れを含むリスクがあります。実際の投資判断は、ご自身の責任において行ってください。