【退職まで3,143日】

住宅については、これまで何本か書いてきた。駅からの距離と土地価格を見ながら土地を探したこと。注文住宅で、お金をかける場所とかけない場所を分けたことなど、こちらで別の記事で書いている。

今回は、少し違う話を書きたい。そもそも、住宅購入は、資産形成の敵なのか。それとも、資産を守るものなのか。

もちろん、のびのびとした環境で子育てをしたい、だとか、終の棲家として少し贅沢な家を建てたい、という価値観は尊重すべきだ。一方、今回は、資産形成において住宅がどのように影響するのかを考えてみた。

住宅ローンを抱え、金利を払い、建物は古くなると固定資産税も修繕費もかかる。その分、投資に回せるお金は減る。一般的に、純金融資産を増やすことだけを考えれば、住宅購入はかなり重い。家を買うより、その分をインデックス投資に回したほうが合理的なのではないか。そう考えた時期もあった。ただ、親の家と祖父の土地を見て、その考えは少し変わった。

親は、住宅ローン金利が7%前後という時代に、地方都市の駅近に家を買った。一方で、祖父が持っていた田舎の土地は、業者に売却した時の価格は、100坪あっても30万円だった。同じ不動産でも、最後に残るものがまったく違った。そこから、住宅を単なる支出とも、単なる資産とも見られなくなった。

退職後にも、人はどこかに住まなければならない

退職後にも、人はどこかに住まなければならない。当たり前の話なのだが、資産形成を考えていると、意外とここを軽く見てしまう。

FIREするのか。会社に残るのか。半分だけ働くのか。思ったより長く会社員を続けるのか。そこはまだ分からないが、どの未来でも住む場所は必要になる。

私は55歳前後で働き方を変えたいと思い、2034年末をひとつの区切りにしている。

その時に、都市部や駅近の住宅価格が今より安くなっているとは限らない。インフレの影響を受け、建築資材や人件費も、簡単に下がるとは思えない。特に、駅近など需要が残りやすい場所は、そう簡単に安くならないかもしれない。もちろん将来の地価は分からないが、退職後に今より安く買えると決めつけるのも怖い。

そうすると、退職後に、値上がりした住宅を見てから慌てて買うのはかなり怖い。もちろん、賃貸で暮らし続ける選択もある。ただ、老後に家賃を払い続けること。住み替えの自由がある一方で、住む場所を常に市場に委ねること。その不安もある。

そう考えると、住宅購入は「今、家を持つかどうか」だけの話ではない。将来の住む場所を、未来の自分に丸投げしないための準備でもある。わが家が駅近で、通勤に便利で、地価が下がりにくい場所を意識したのも、この感覚があったからだと思う。

私が住宅を単なる支出ではなく、退職後の住居リスクを下げるものとして見るようになったのは、親と祖父の土地を見てきたからだと思う。

親は7%金利で家を買った。それでも駅近の土地は残った

両親は、地方都市の駅近エリアに新築で家を買った。住宅ローン金利が7%前後という、今から見るとかなり厳しい時代だった。借入は1,000万円程度。それでも、金利だけで毎月5万円前後だったらしい。当時、両親は共働きだったが、それでも、相当大変だったようだ。

今の低金利の感覚で見ると、7%という金利はかなり重い。家を買うというより、金利と戦っていたようなものだったのかもしれない。その後、バブルが崩壊し、金利が下がった。1.7%程度まで下がったところで、一気に返済した。

今の両親はというと、退職金を受け取り、それを老後資金として持っている。そして、家も残っている。購入した時に比べると、現在は地価が上がり、売却すれば、将来の老人ホーム費用の一部にはなるかもしれない。

現在こそ結果的にそこそこ安定しているが、親の住宅購入が最初から完璧だったと言いたいわけではない。高金利でかなり苦労したのは事実だと思うし、返済の負担も、今の感覚ではかなり重い。しかも、退職金ありきの資産計画が、これからの時代にそのまま通用するとは思えない。ただ、それでも駅近の土地には最後に価値が残った。住む場所としても資産としても残った。

一方で、父方の祖父が生前保有していた土地は、まったく違った。田舎の土地。100坪。売却価格は30万円程度。100坪という広さだけを見れば資産に見えるが、実際には古家付き、残置物あり、災害リスクもある土地だった。売れただけでもよかったと思っている。毎年固定資産税が10万円程かかっており、もし残っていたら、固定資産税を払い続ける負動産になっていたと思う。

すなわち、土地は、持っていれば資産になるわけではない。需要があり、売れる場所にあるから、資産として残る。このことは、住宅取得にもかなり影響した。

家そのものの豪華さより、土地。広さより、立地。見栄より、将来の売りやすさ。そういう判断になった。

※この図は実際の資産価値を示すものではなく、わが家が住宅を資産形成の中でどう位置づけたかを整理した概念図です。

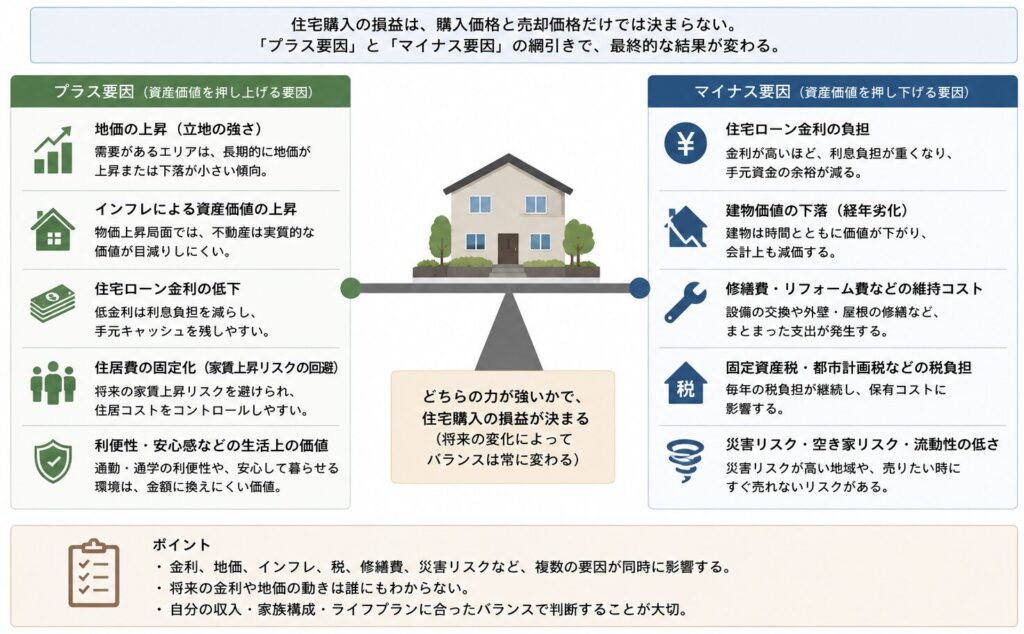

住宅の損益分岐点は、金利・地価・建物・インフレの綱引きで決まる

住宅購入の損益分岐点は、買った価格と売った価格だけでは決まらない。

住宅ローン金利。地価の下落。建物価値の下落。修繕費。固定資産税。火災保険などの維持費。そしてインフレ。これらの綱引きで決まる。

建物は基本的に古くなる。会計上の価値も落ちていく。これは住宅購入の弱いところだと思う。ただ一方で、将来同じ家を建てようとすると、材料費や人件費が上がっている可能性がある。つまり、建物の価値は下がっても、住む場所を確保するコストは下がらないかもしれない。

住宅を買う意味は、売却益だけではない。

自分で住むことで、将来の家賃負担をある程度固定できるという面もある。

もちろん、持ち家には修繕費も固定資産税もある。単純に「家賃がなくなる」とは言えない。それでも、長く住める場所を無理のない金額で持てるなら、退職後の住居費を読みやすくする効果はあると思う。

持ち家には修繕費も固定資産税もある。売りたい時にすぐ売れるとは限らない。災害リスクもある。それでも、長く住める場所で、土地の価値がある程度残るなら、住宅は将来の住居費を固定する役割を持つ。

会社員属性も、ここでは少し効いてくる。特に大手企業勤務のように収入の安定性がある場合、融資を受けやすい。これは住宅購入ではかなり大きい。

株式投資では、会社員属性そのものは直接の武器になりにくい。でも住宅取得では、安定収入や信用力が借入条件に反映される。

ただし、借りられる金額と、借りていい金額は違う。銀行が貸してくれるからといって、そこまで背負っていいとは限らない。住宅ローンは、うまく使えば退職後の住居リスクを固定する手段になる。一方で、借りすぎれば資産形成のエンジンを止める。だから、住宅購入は夢の話ではなく、かなり冷静な判断なのだと思う。

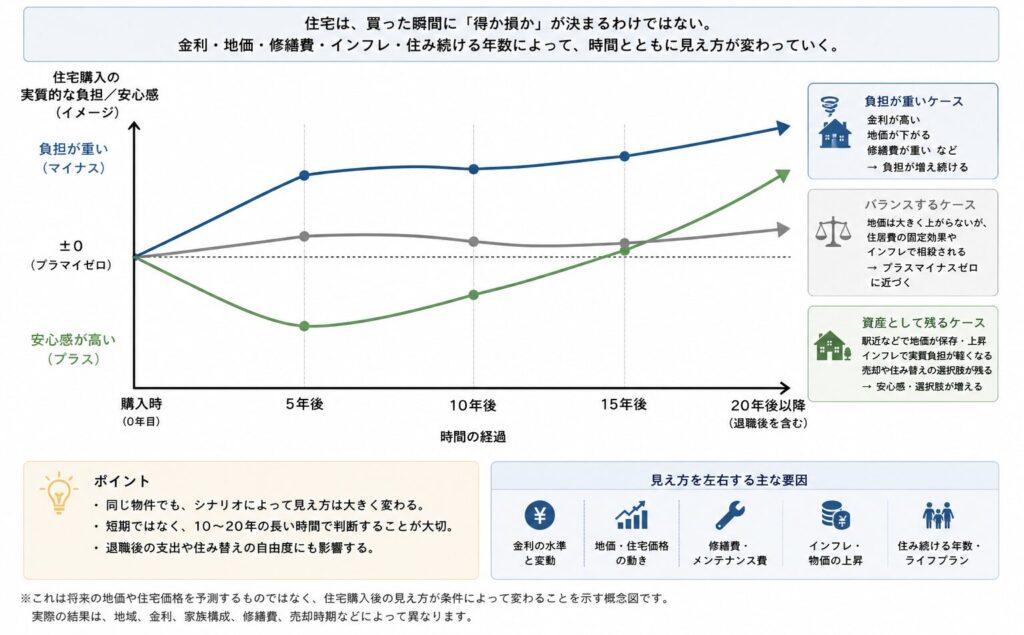

住宅購入の損益を決める綱引き

住宅購入の簡易損益モデル

住宅は資産形成の敵ではない。ただし場所を間違えると敵になる

住宅購入は、資産形成の敵なのか。それとも、資産を守り、増加させるのか。今の私の答えは、かなり地味だ。住宅そのものは敵ではない。ただし、場所を間違えた住宅は敵になる。逆に、将来需要が残りやすい場所に、無理のない金額で持てるなら、住宅は退職後の生活を守る資産になり得る。

将来の値上がりを期待して住宅購入を勧める話ではない。以下のリスクはある。

地価が上がる保証はない。

金利が低いままとも限らない。

修繕費が想定以上にかかることもある。

災害リスクもある。

それでも、退職後にも住む場所が必要である以上、住宅を完全に避けることも難しい。怖いのは、退職後に住む場所の問題をすべて未来に丸投げすることだ。その時に、駅近や都市部の住宅価格が上がっていたらどうするのか。建築コストがさらに上がっていたらどうするのか。賃貸に住み続けるとして、家賃を払い続けられるのか。

そう考えると、私の場合は住宅はいずれ必要になる可能性が高いと思っている。そこで、価値が残りやすい場所に、無理のない金額で持つことを一つの現実的な選択肢として考えてきた。具体例として、わが家は一度、築古の中古住宅を経由した。詳しくは別の記事に書いたが、あれは単なる節約ではなく、次の選択肢を残すための買い方だったと思う。

まとめ

住宅は、買えば資産になるわけではない。住宅ローン、金利、修繕費、建物価値の下落がある。短期的には、資産形成の足を引っ張ることもある。

親の駅近住宅は、時間が経っても価値が残った。一方で、祖父の田舎の土地は、売れただけでもよかった。その両方を見て、自分は住宅を単なる支出とも、単なる資産とも見られなくなった。

退職後にも、人はどこかに住まなければならない。その場所を、将来の自分に丸投げしない。住宅購入は、資産形成の敵になることもある。でも、場所を間違えず、無理をしすぎなければ、将来の住む場所を守る土台にもなり得る。大事なのは、買うか買わないかだけではなく、自分たちの暮らしと選択肢を残してくれる買い方になっているかどうかなのだと思う。